免费咨询热线

0571-852787786

0571-852787786

YYVIP易游新闻

NEWS 更新时间:2026-02-11

更新时间:2026-02-11 点击次数:

点击次数:

YYVIP易游·(中国有限公司)官方网站-深夜,一份来自A股医疗器械板块的业绩预告,让不少投资者心头一紧。 2025年,这个曾经备受瞩目的黄金赛道,正在上演一场无比残酷的“冰与火之歌”。 据最新的统计,光是公布了业绩预告的公司里,就有足足32家行业龙头陷入了亏损的泥潭。 这个数字本身,就传递出行业整体承压的强烈信号。

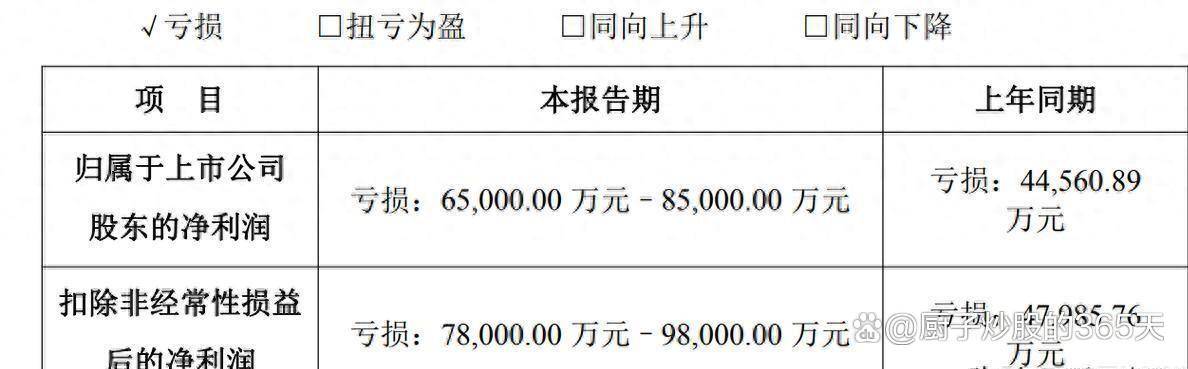

然而,在一片愁云惨淡之中,却有另外21家龙头公司,硬是杀出了一条血路,交出了业绩大幅增长的答卷。 一边是蓝帆医疗预亏最高8.5亿,东方生物亏超5亿;另一边是乐普医疗净利暴增305%,赛诺医疗利润夸张地增长了3000%。 这种天堂与地狱般的差距,究竟是怎么发生的? 这场行业大洗牌,又给我们普通投资者揭示了哪些必须看懂的逻辑?

先来看看亏损阵营,这份名单很长,而且不少是大家曾经耳熟能详的“抗疫明星股”。

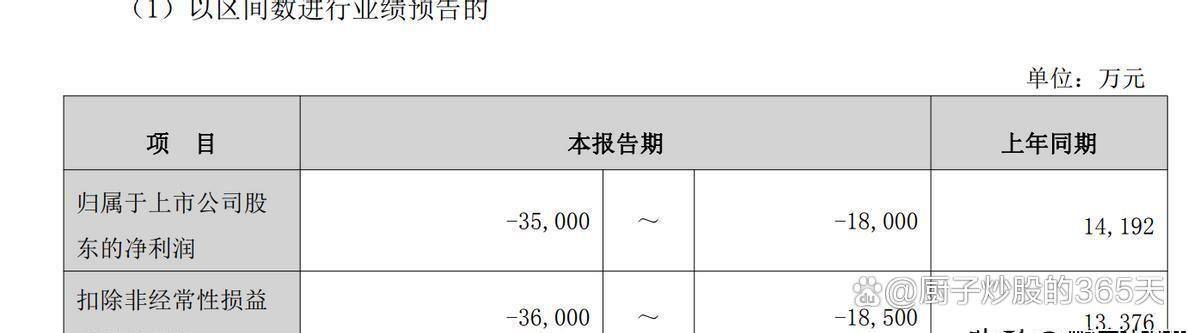

全球医用手套市场早就不是疫情时的紧缺状态了,现在是严重的供过于求。 手套卖不上价,原材料成本还在波动,海外订单也少了,它的核心防护业务算是碰上了“量价齐跌”的双重暴击。 这还没完,它前几年花大力气布局的心脏支架等业务,又撞上了国家集采的“价格铁拳”,收入和利润都远不及预期。 几头受挤,亏这么多也就不难理解了。

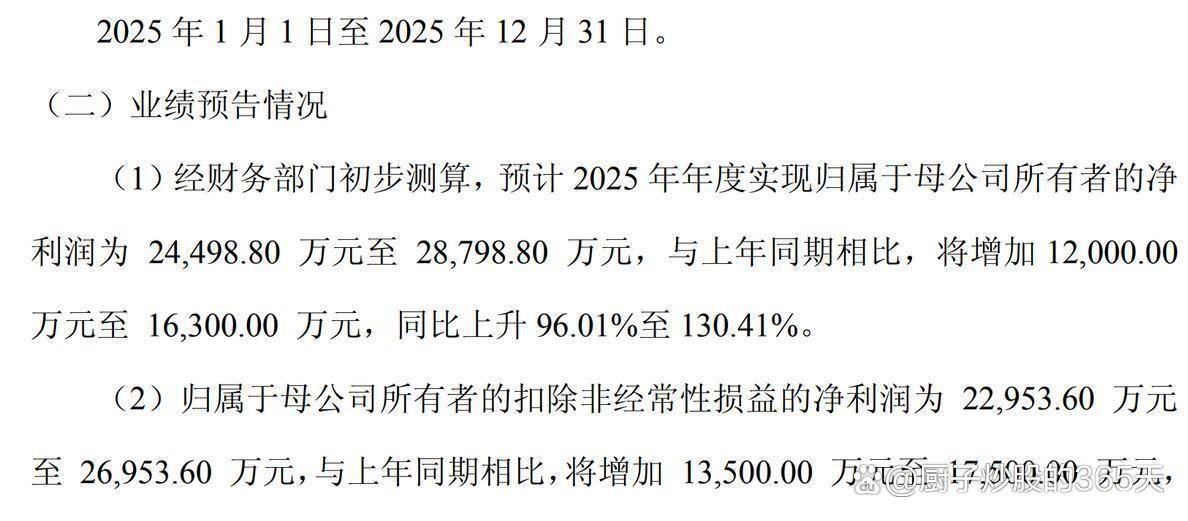

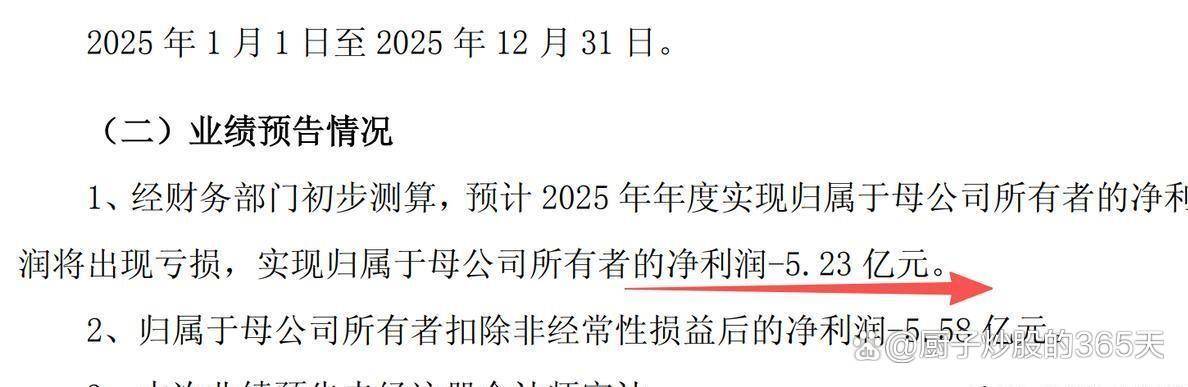

和蓝帆医疗有相似困境的,是另一家“核酸巨头”东方生物,它2025年亏了5.23亿。

它的故事更直接:后疫情时代,全球谁还需要那么多新冠检测试剂? 需求断崖式下跌,导致它过去赖以生存的外贸订单量价齐崩。

再加上海外库存要计提减值,渠道费用又高,收入大幅下滑的同时,成本却降不下来,亏损就成了必然。

类似的例子还有达安基因、科华生物、热景生物、万孚生物等等,它们都曾经在疫情期间风光无限,但2025年的业绩预告,无一例外都是亏损。 这告诉我们一个残酷的事实:由特殊事件催生的爆发式增长,往往是不可持续的。 潮水退去后,谁在裸泳,一目了然。

比如迪瑞医疗,这家做IVD(体外诊断)设备的公司,预计2025年亏了2.65亿。 它的困境在于,国内IVD市场的竞争太激烈了,集采政策又让价格一降再降。 为了抢占市场,它不得不降价卖仪器,指望后续靠试剂赚钱,可没想到试剂上量也不顺利。 结果就是毛利大幅下滑,销售费用却因为拓市场而增高,里外里一算,出现了上市以来的首次年度亏损。

再看万东医疗,亏了2.28亿。 它的问题更具代表性,那就是“以价换量”的策略失灵了。

2025年,它在各类集中采购中,CT、MR这些大型设备的中标率看着还行,接近50%,但中标背后是惨烈的价格战。

从2021年到2025年,它的毛利率从45%一路跌到了32%左右。 卖得越多,可能赚得越少,甚至亏钱。

此外,像天智航(亏损1.81亿)这样的手术机器人公司,技术虽然前沿,但市场推广和临床应用放量需要时间,高昂的研发和营销投入,短期内也难以换来盈利。 华大智造(亏损2.47亿)则面临基因测序仪市场的激烈竞争和需求波动。 这些亏损案例共同描绘出行业另一面:技术驱动型公司,在商业化道路上同样荆棘密布,高投入不一定能立即换来高回报。

说完了亏钱的,我们再来看看那21家逆势增长的公司,它们做对了什么,能在一片寒意中“开花”?

增长名单里的第一名,赛诺医疗,利润增幅达到了惊人的3000%,虽然绝对利润额0.47亿不算最高,但这个增速足以让人瞠目结舌。 它主营心脏支架,能在集采后实现这样的增长,很可能意味着其新一代创新产品抓住了市场换代的机会,或者在某些细分渠道取得了突破。

而真正体现稳定性和大体量增长的,是乐普医疗。 它预计2025年净利润增长305%,达到10个亿。 它的成功路径很清晰:创新产品进入了收获期。 心脏支架、起搏器等老产品,在集采后凭借技术和品牌优势,实现了“以价换量”,市场份额反而提升了。 同时,它在创新药上的布局开始贡献收入,比如降血脂、抗血栓的药物。 再加上并购丰富了产品线,海外业务也在恢复,多条腿一起走路,稳稳地扛住了行业压力。

骨科领域,成了增长股的集中营。 三友医疗利润增长462%,春立医疗增长113%,大博医疗增长67%。 它们的增长逻辑高度一致:骨科集采的“阵痛期”已经过去,政策进入稳定阶段。 集采就像一次强制性的“市场洗牌”,淘汰了中小厂商,而它们这些龙头公司凭借全产品线、规模化生产和成本控制能力,硬是扛住了降价压力。 价格虽然降了,但销量因为入院渠道打通而大幅上升,最终总利润不降反增。

春立医疗还有一个亮点,它的海外业务收入占比超过了40%,这很好地对冲了国内市场的政策风险。

出海,无疑是2025年医疗器械公司的一剂强心针。 不只是春立医疗,很多增长榜单上的公司,都在海外市场找到了第二增长曲线。 例如理邦仪器(增长90%),其产品在海外新兴市场持续放量;九安医疗(增长31%)在拿下巨额外海订单后,依然保持着一定的增长惯性。 在全球范围内配置市场和资源,有效分散了单一市场的风险。

像山外山(增长112%),其主营的血液净化设备,就受益于终末期肾病治疗需求的持续释放和相关医保政策的支持。 ST凯利(增长226%)的业绩反转,也与其所在细分领域的市场整顿和公司自身调整有关。

当然,绝对利润额最高的,是九安医疗的21.85亿。 尽管增速只有31%,但在如此大的基数上保持增长,并且利润规模遥遥领先,说明了其转型和后续业务衔接取得了一定成效。

当我们把亏损和增长的两份名单放在一起对比,行业分化的主线就非常清晰了。 亏损的企业,大多集中在几个“重灾区”:一是严重依赖疫情相关产品,后遗症爆发;二是主营业务陷入红海价格战,又没找到突围方向;三是并购扩张后遗症爆发,商誉减值严重拖累业绩;四是创新业务投入巨大,但商业化进程缓慢。

而增长的企业,也拥有一些共同的“密码”:一是成功转型,创新产品成为新引擎;二是积极出海,用全球市场平滑国内周期;三是受益于集采后的行业集中度提升,成为“剩者为王”的龙头;四是精准踩中了某一细分领域的政策或需求风口。

这背后,是整个行业底层逻辑的变化。 过去那种靠单一产品、渠道关系或者行业红利就能躺赢的时代,彻底结束了。 2025年的业绩预告,就像一次严格的期中考试,考的是企业的综合生存能力:产品管线有没有梯队? 市场布局是单一还是全球? 成本控制能力到底强不强? 对政策变化的适应速度够不够快?

集采从药品扩展到高值耗材,再到大型医疗设备,压低了产品价格,压缩了中间环节的利润。 DRG/DIP医保支付方式改革,倒逼医院控制成本,直接影响了对高端设备和新技术的采购意愿。 这些政策叠加地方财政压力的影响,让2025年国内医疗设备的招标一度非常低迷。

医疗设备公开招投标的市场规模同比增速达到了58.33%,出现了回暖的迹象。

特别是三级医院的需求同比增长了80.68%,民营医院和特色医疗机构的增速更是超过了118%。 这可能与医疗设备更新改造的政策引导有关。 但对于企业来说,这依然是“有选择的春天”,订单只会更向那些有技术、有成本、有服务优势的头部企业集中。

截至2025年8月,医疗器械板块的整体估值,已经处于历史较低的水平。 市场的悲观情绪,在很大程度上已经反映在了股价里。 这份业绩预告,是一次彻底的“压力测试”结果公示。 它用最真实的数据告诉我们,在这个行业里,故事和概念已经不管用了,实实在在的产品竞争力、市场占有率和财务健康度,才是度过寒冬的唯一依仗。

当前位置:

当前位置:

服务热线

服务热线 浙江省杭州市拱墅区环城北路165号汇金国际大厦

浙江省杭州市拱墅区环城北路165号汇金国际大厦 laicailaicai@163.com

laicailaicai@163.com