免费咨询热线

0571-852787786

0571-852787786

YYVIP易游新闻

NEWS 更新时间:2026-02-16

更新时间:2026-02-16 点击次数:

点击次数:

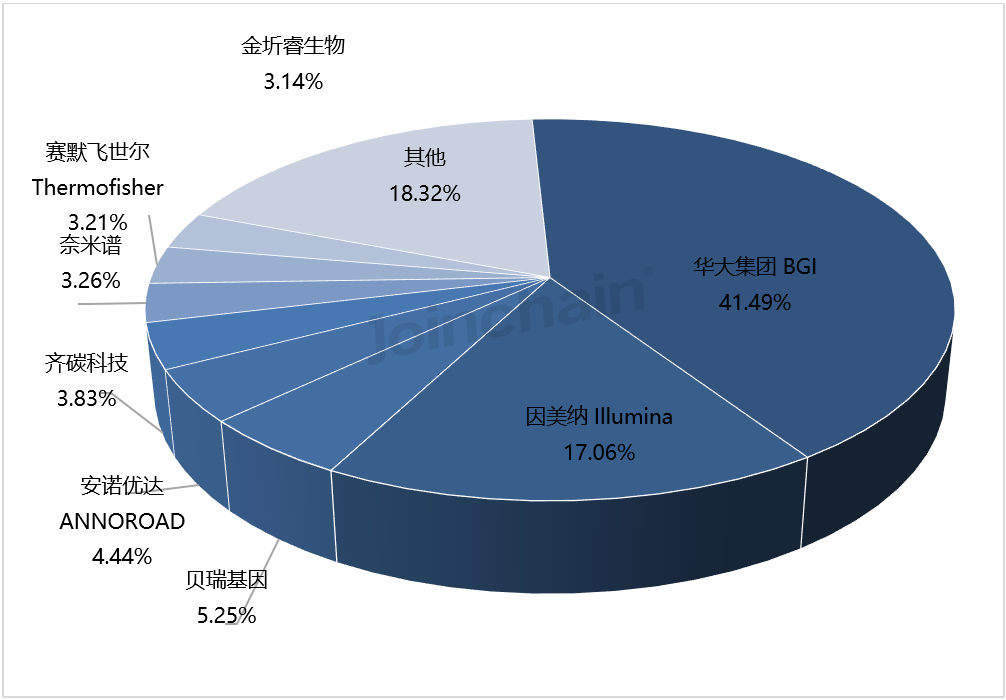

YYVIP易游·(中国有限公司)官方网站-据众成数科统计,2024年上半年中国共有162 条基因测序仪产品招采信息,采购数量为168 台,采购金额为2.53 亿元;共覆盖113家采购单位,129家中标单位。主要品牌及金额占比为华大集团(41.49%)、因美纳(17.06%)、贝瑞基因(5.25%)。

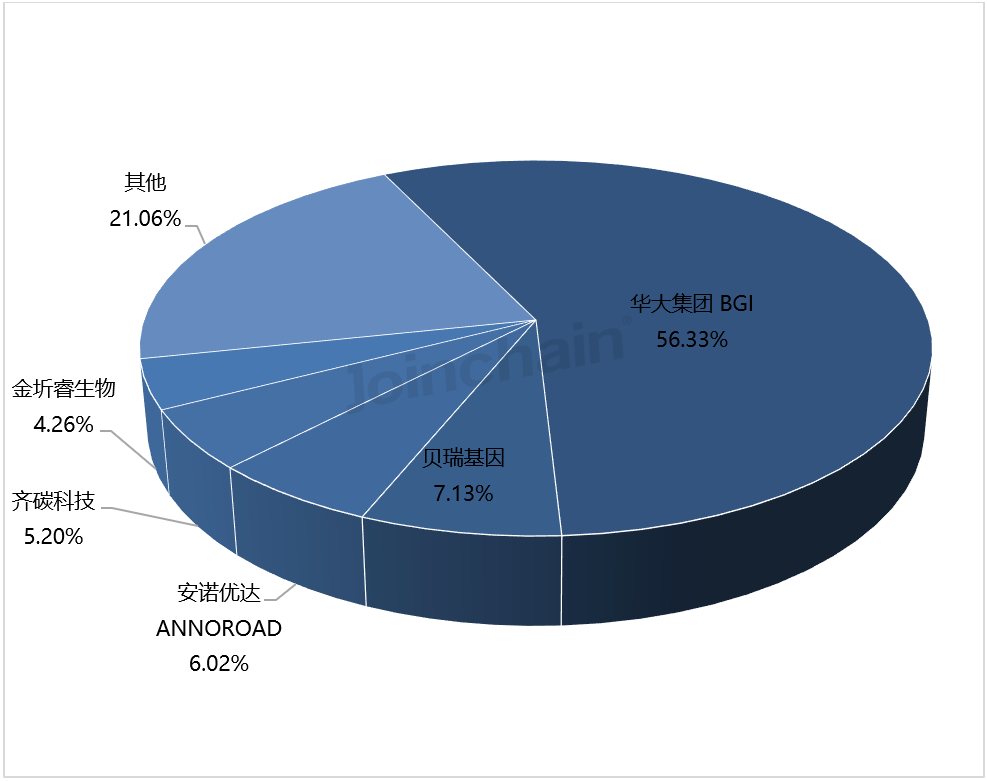

采购金额方面,2024年上半年基因测序仪市占率排名靠前的品牌分别有华大集团(41.49%)、因美纳(17.06%)、贝瑞基因(5.25%)、安诺优达(4.44%)和齐碳科技(3.83%),其中,前三品牌合计市场占比达63.8%。

图表1 2024年上半年我国基因测序仪的主要品牌市场占比情况(按金额)

采购数量方面,2024年上半年基因测序仪市占率排名靠前的品牌分别有华大集团(35.96%)、因美纳(12.36%)、齐碳科技(5.62%)、赛默飞世尔(5.62%)和金圻睿生物(4.49%)。

图表 2 2024年上半年我国基因测序仪的主要品牌市场占比情况(按数量)

图表 3 2020-2024H1我国基因测序仪top5品牌市场占比趋势情况(按金额)

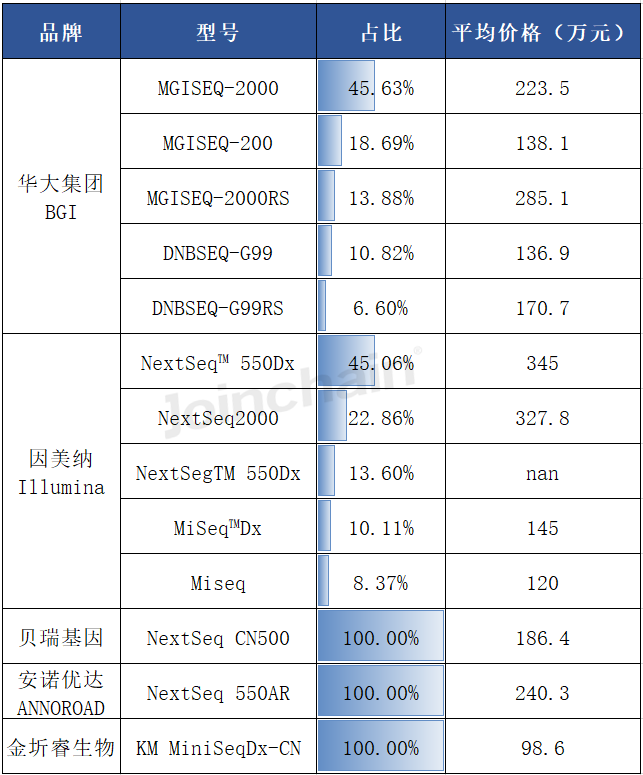

从具体型号上看,排名前三的型号分别来自华大集团的MGISEQ-2000、华大集团的MGISEQ-200和贝瑞基因的NextSeq CN500。

图表 4 2024年上半年我国基因测序仪top10型号市场占比及价格情况

从各品牌主流型号来看,华大集团前五型号市占率之和占该品牌市场总额的95.62%;因美纳前五型号市占率之和占该品牌市场总额的100.00%;贝瑞基因前五型号市占率之和占该品牌市场总额的100.00%;安诺优达前五型号市占率之和占该品牌市场总额的100.00%;金圻睿生物前五型号市占率之和占该品牌市场总额的100.00%。

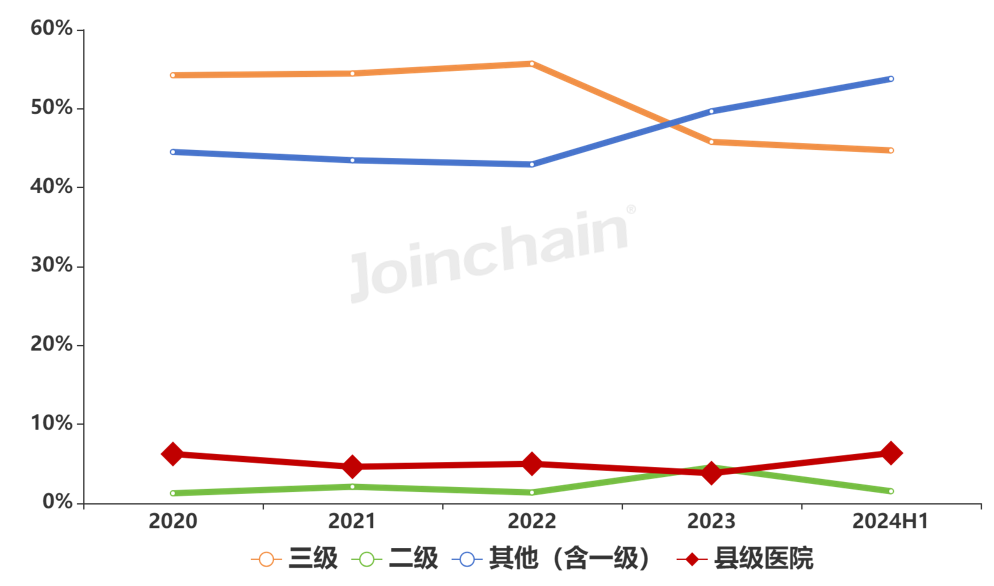

从采购单位类型上看,2024年上半年三级医院、二级医院采购占比分别为44.7%、1.52%;县级医院采购占比为6.35%。各类型采购单位采购占比趋势变化如图表6所示。

图表 6 2020-2024H1我国基因测序仪各等级医院及县级医院占比情况(按金额)

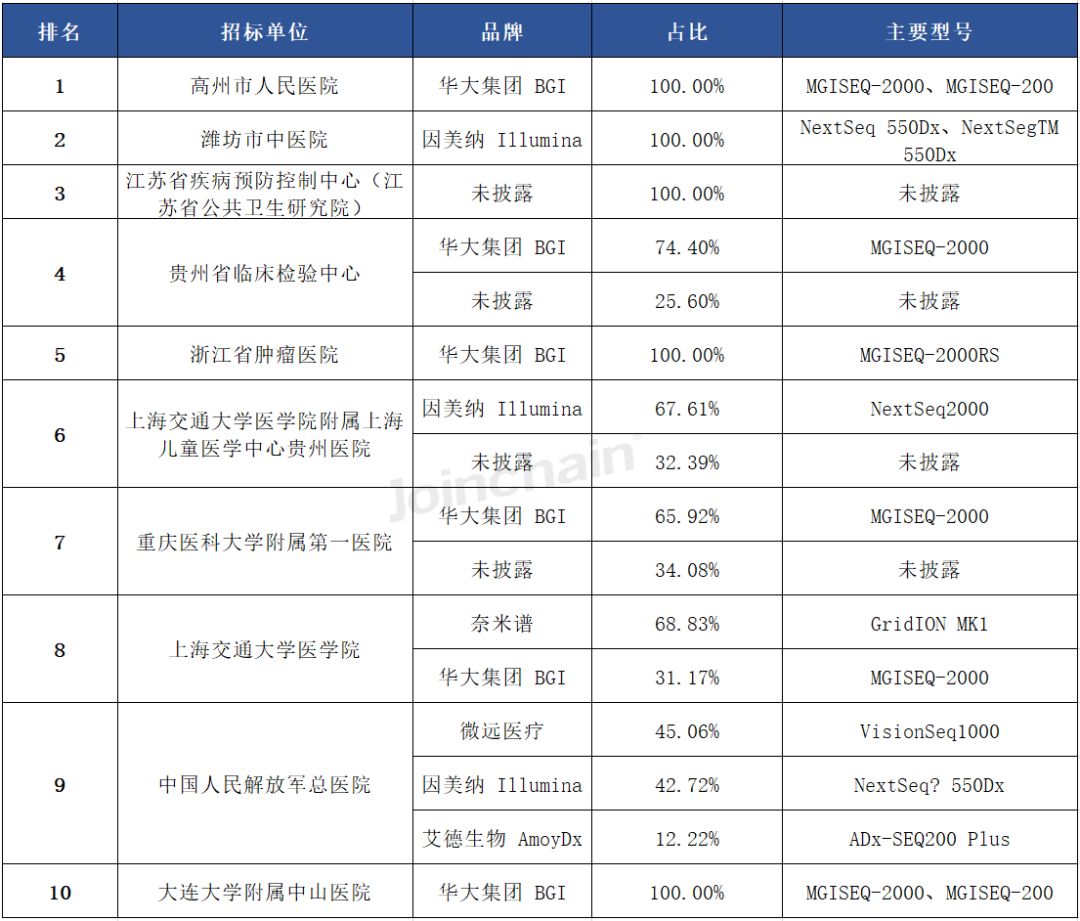

采购单位排名前三的分别为高州市人民医院、潍坊市中医院和江苏省疾病预防控制中心(江苏省公共卫生研究院)。

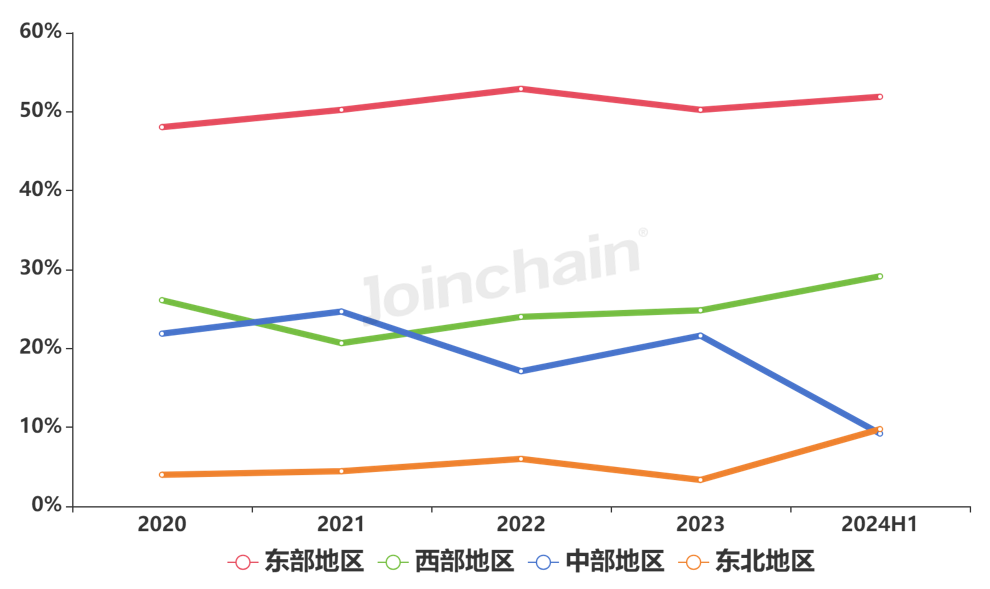

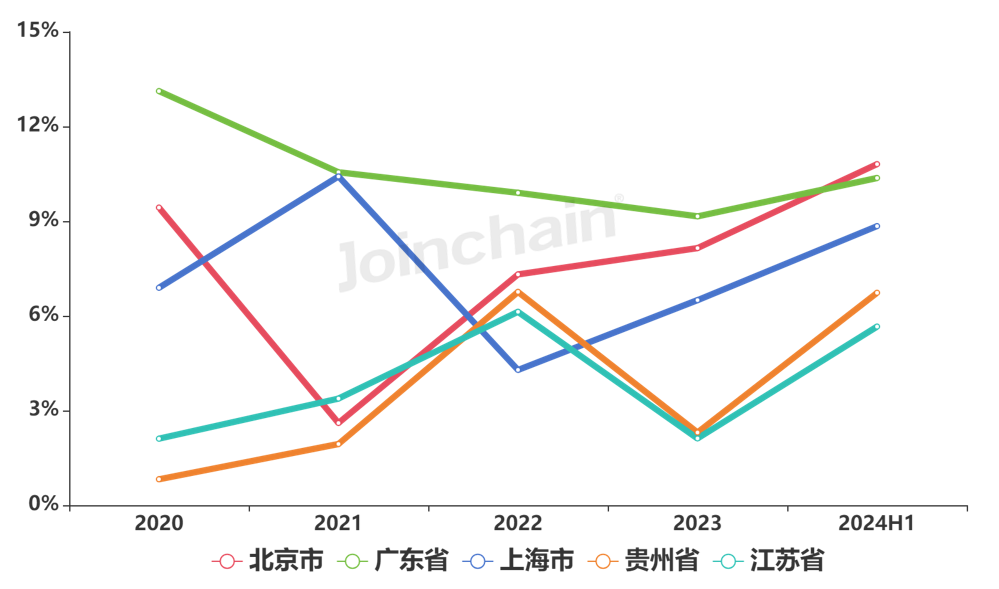

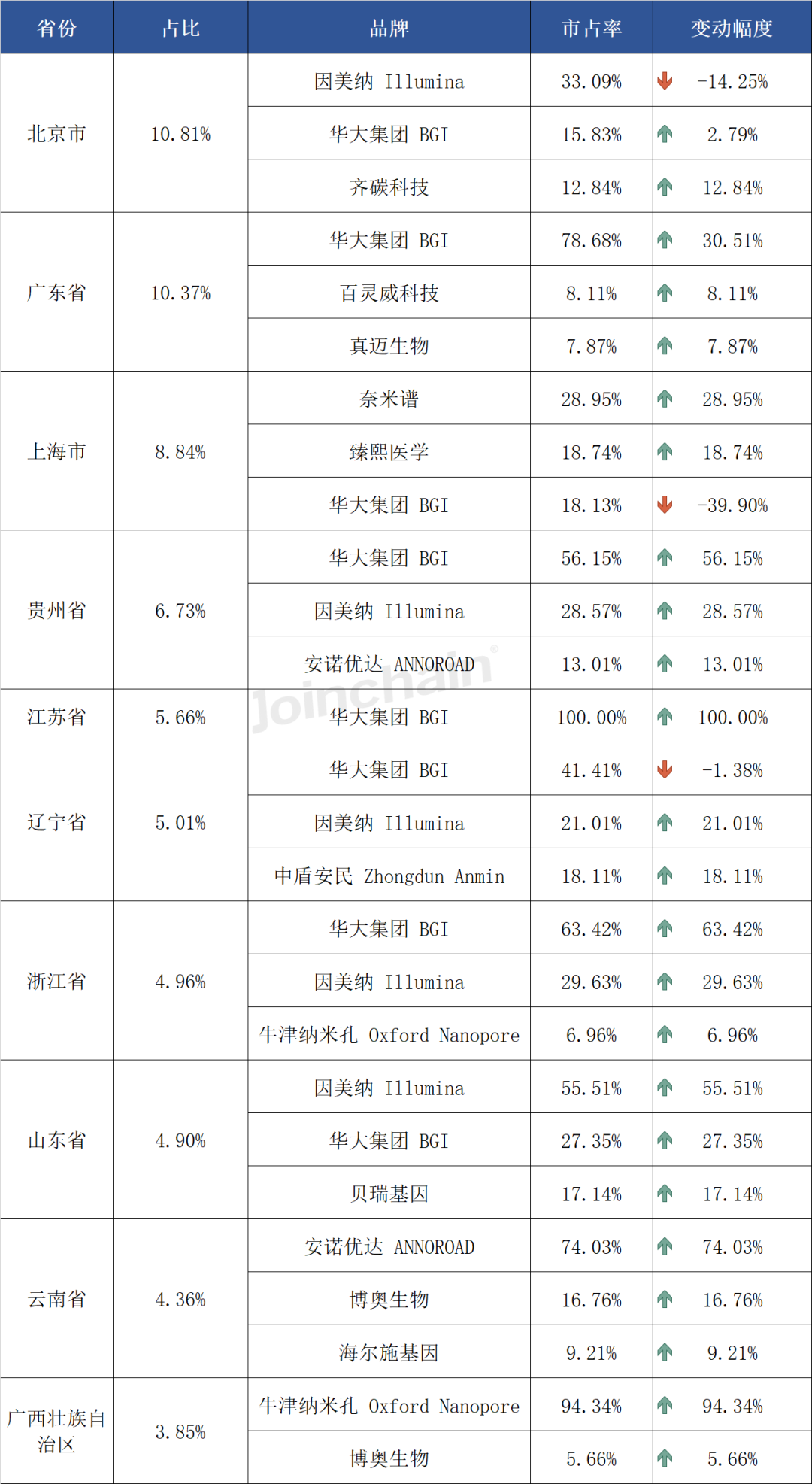

从区域分布看,2024年上半年东部地区采购金额占比最高,为51.89%,其次是西部地区29.14%。各区域采购金额占比趋势变化如图表8所示。省份方面,排名前五的省份有北京市、广东省、上海市、贵州省、江苏省。

图表 10 2024年上半年我国基因测序仪top10省份品牌市场占比情况

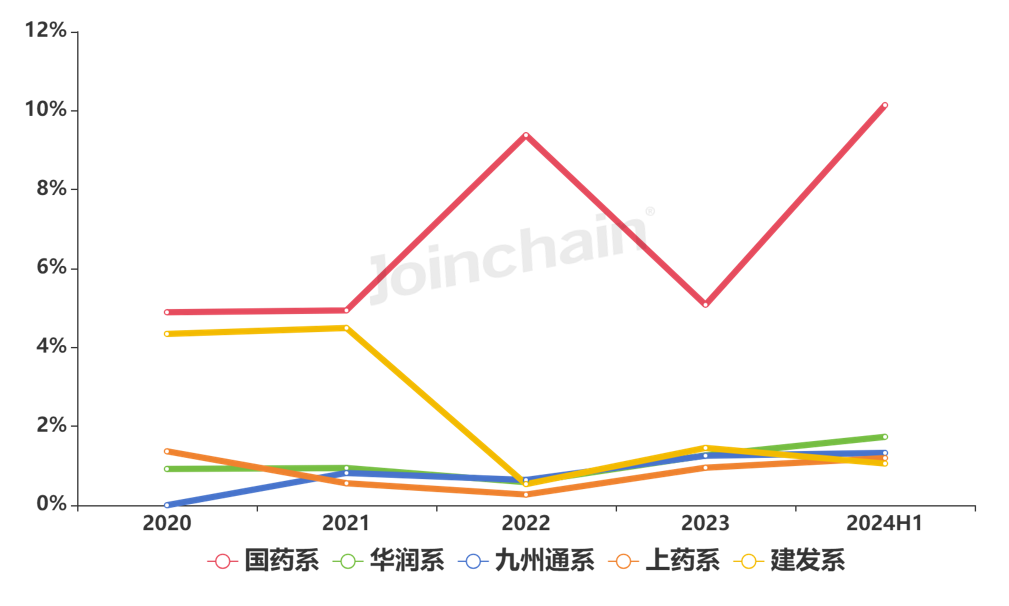

从集团系各系经销商来看,2024年上半年排名前三的分别为国药系、华润系和九州通系经销商。各系经销商采购占比趋势变化如图表11所示。

在非集团系经销商中,排名前三的分别为广东省中科进出口有限公司、山东乐达医疗科技有限公司和贵州雅玛拓医疗器械有限公司。

图表 13 2024年上半年我国基因测序仪非集团系TOP10经销商品牌分布情况

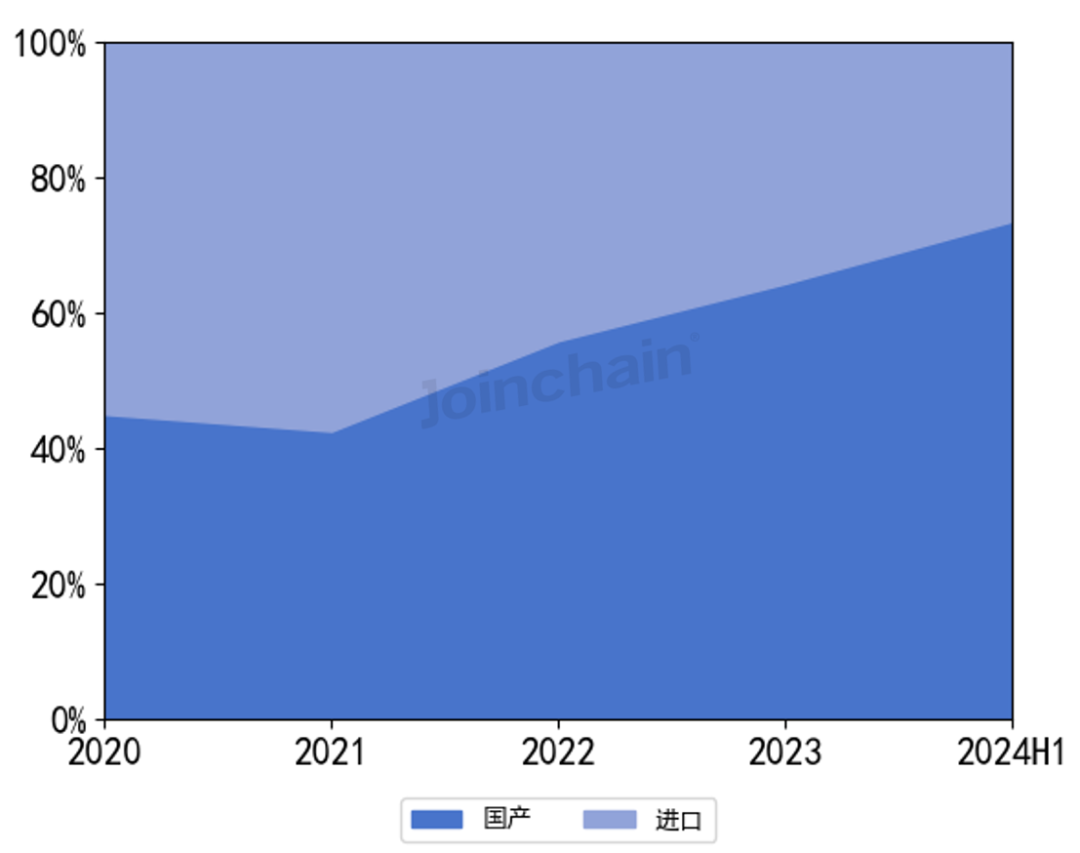

品牌国产化率方面,2024年上半年我国基因测序仪国产品牌占比为73.66%。国产/进口品牌占比趋势变化如图表14所示。

图表 14 2020-2024年上半年我国基因测序仪国产/进口品牌占比情况

2024年上半年基因测序仪国产品牌采购金额占比排名前三的分别为华大集团、贝瑞基因和安诺优达,三者之和占国产品牌总和的69.48%。

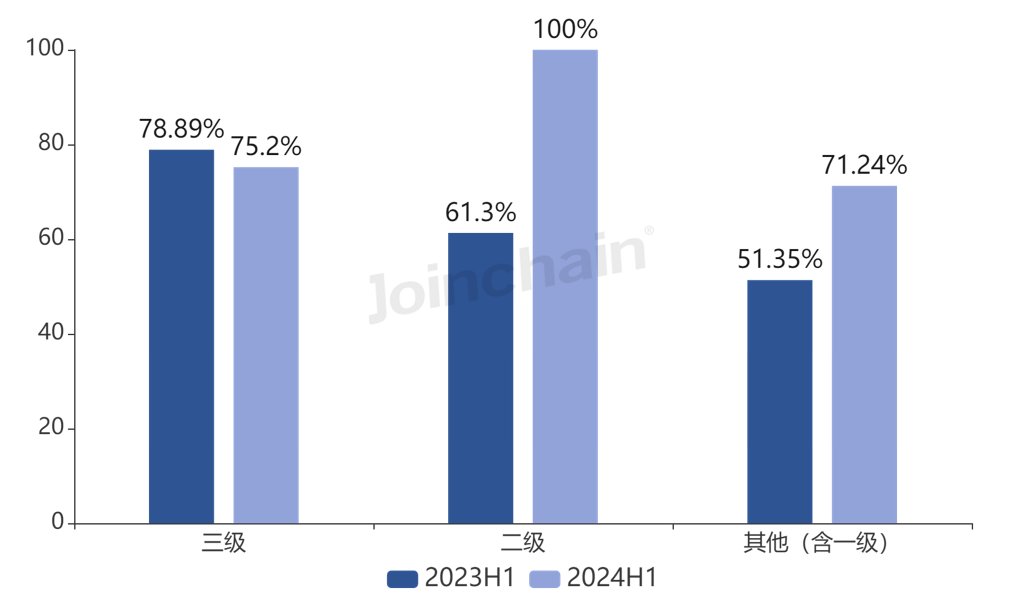

从医院品牌国产化率来看,2024年上半年三级医院国产品牌占比为75.20%,较去年同期下降3.69%;二级医院国产品牌占比为100.00%,较去年同期上升38.7%。

图表 16 2023H1-2024H1我国基因测序仪各等级医院国产品牌占比情况

从国产品牌具体型号上看,排名前三的型号分别来自华大集团的MGISEQ-2000、华大集团的MGISEQ-200和贝瑞基因的NextSeq CN500。

后台发送“7月刊”,即可免费获取7月合集资料,包含多个国际贸易、招采数据报告以及市场动态。

当前位置:

当前位置:

服务热线

服务热线 浙江省杭州市拱墅区环城北路165号汇金国际大厦

浙江省杭州市拱墅区环城北路165号汇金国际大厦 laicailaicai@163.com

laicailaicai@163.com